Применение упрощенной системы налогообложения с объектом "Доходы минус расходы" требует строгого соблюдения правил признания расходов. Рассмотрим особенности их учета и расчета налоговой базы.

Содержание

Основные принципы учета расходов при УСН

| Принцип | Описание |

| Закрытый перечень | Учитываются только расходы, прямо указанные в ст. 346.16 НК РФ |

| Документальное подтверждение | Наличие первичных документов, подтверждающих расходы |

| Факт оплаты | Расходы учитываются после фактической оплаты |

| Экономическая обоснованность | Расходы должны быть направлены на получение дохода |

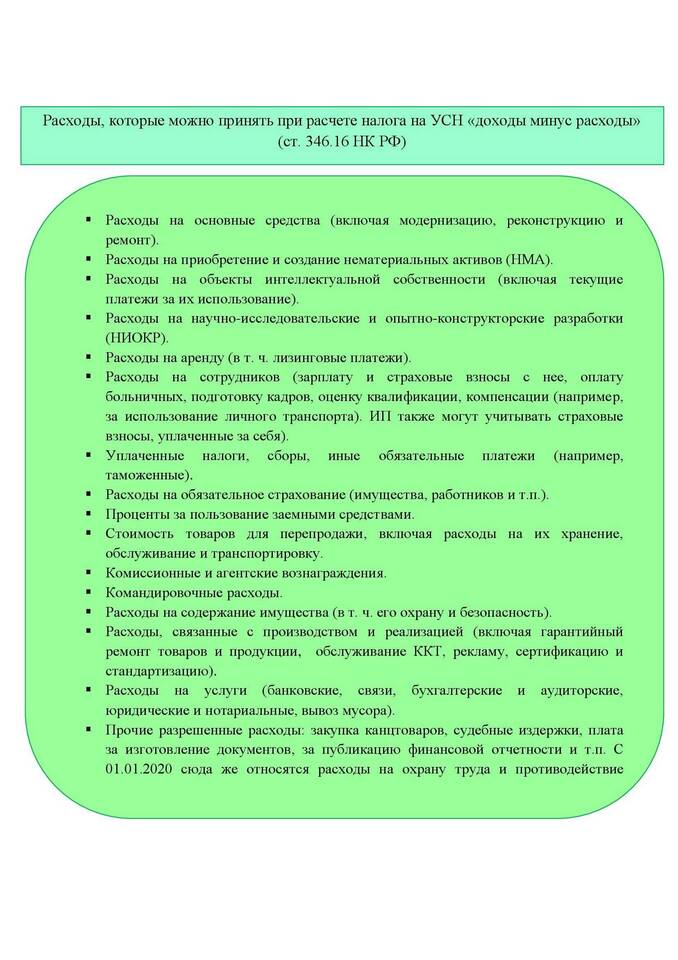

Перечень учитываемых расходов

- Расходы на приобретение основных средств

- Затраты на покупку материалов и товаров

- Расходы на оплату труда и обязательное страхование

- Затраты на аренду и содержание имущества

- Материальные расходы

- Налоги и сборы (кроме единого налога по УСН)

- Расходы на услуги банков

- Затраты на командировки

Порядок признания расходов

- Осуществление расходов согласно перечню ст. 346.16 НК РФ

- Получение первичных учетных документов

- Фактическая оплата расходов

- Отражение в Книге учета доходов и расходов (КУДиР)

- Учет при расчете налоговой базы

Особенности учета основных средств

| Стоимость ОС | Порядок списания |

| До 100 000 руб. | Полностью в момент ввода в эксплуатацию |

| Свыше 100 000 руб. | Равными долями в течение года по кварталам |

Расчет налоговой базы

Налоговая база = Доходы - Расходы

Налог = (Доходы - Расходы) × 15% (или иная ставка, установленная регионом)

Расходы, которые нельзя учитывать при УСН

- Дивиденды и другие выплаты участникам

- Пени, штрафы и санкции в бюджет

- Безвозмездная передача имущества

- Представительские расходы сверх норм

- Расходы на личные нужды предпринимателя

Ведение Книги учета доходов и расходов

| Графа | Содержание |

| Дата и номер документа | Реквизиты первичного документа |

| Содержание операции | Описание хозяйственной операции |

| Сумма расходов | Размер произведенных расходов |

Важные нюансы

- Расходы на покупку товаров учитываются после их реализации

- Авансы выданные не считаются расходами до получения товаров/услуг

- Убыток можно переносить на будущие периоды (до 10 лет)

- Регионы могут устанавливать пониженные ставки (от 5% до 15%)

Правильный учет расходов при УСН позволяет законно минимизировать налоговую нагрузку и избежать претензий со стороны налоговых органов. Особое внимание следует уделять соответствию расходов установленному перечню и наличию надлежаще оформленных документов.