Книга учета доходов и расходов (КУДиР) - обязательный документ для предпринимателей на УСН. Рассмотрим правила ее ведения и типичные ошибки при заполнении.

Содержание

Общие требования к ведению КУДиР

- Книга ведется в хронологическом порядке

- Заполняется нарастающим итогом с начала года

- Должна быть пронумерована, прошита и заверена подписью

- Может вестись в электронном или бумажном виде

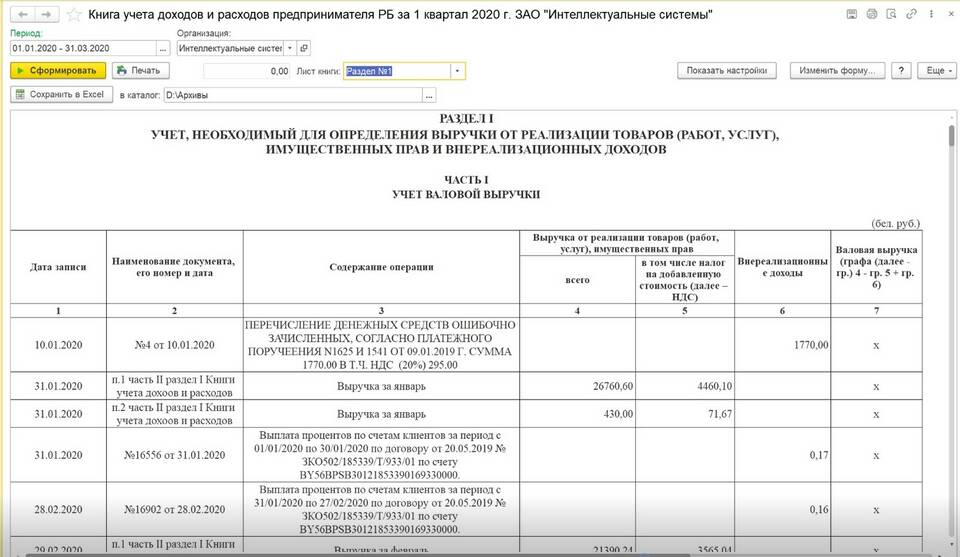

Структура книги доходов и расходов

| Раздел | Содержание |

| Титульный лист | Реквизиты ИП/организации, год ведения |

| Раздел I | Доходы и расходы по основной деятельности |

| Раздел II | Расчет расходов на приобретение ОС |

| Раздел III | Убытки, уменьшающие налоговую базу |

Как заполнять раздел доходов

Обязательные графы:

- Дата и номер первичного документа

- Содержание операции

- Сумма дохода

Важные правила:

- Доходы отражаются по дате поступления денег (кассовый метод)

- Авансы включаются в доход в полной сумме

- Возвраты покупателей отражаются как отрицательные доходы

Как заполнять раздел расходов

| Графа | Что указывать |

| Наименование расхода | Конкретное назначение платежа |

| Сумма расхода | Без НДС (для плательщиков УСН) |

| Документ-основание | Номер и дата накладной, акта и т.д. |

Особенности учета отдельных операций

Основные средства:

- Учитываются после ввода в эксплуатацию

- Стоимость списывается равными долями в течение года

- Требуется заполнение Раздела II книги

Зарплатные расходы:

- Отражаются после фактической выплаты

- Включают налоги и взносы с ФОТ

Типичные ошибки при заполнении

- Несоответствие дат в первичных документах и книге

- Отсутствие подтверждающих документов

- Неправильное отражение авансов

- Учет личных расходов как предпринимательских

- Арифметические ошибки в подсчетах

Электронное ведение КУДиР

Требования к электронной форме:

- Должна содержать все обязательные разделы

- Должна быть возможность распечатать в бумажном виде

- Необходима электронная подпись

- Обязательно регулярное резервное копирование

Проверка и заверение книги

- По окончании года книга распечатывается (если велась электронно)

- Прошивается и нумеруется

- На последней странице указывается количество листов

- Заверяется подписью ИП или руководителя организации

Сроки хранения КУДиР

Книга учета доходов и расходов должна храниться:

- Не менее 4 лет (для УСН)

- В защищенном от повреждений месте

- С возможностью предоставления по требованию ИФНС

Правильное ведение книги доходов и расходов помогает избежать проблем при налоговых проверках и служит основой для расчета налоговых обязательств при УСН.