| Категория налогоплательщика | Крайний срок подачи |

| Индивидуальные предприниматели | 30 апреля 2025 года |

| Организации | 31 марта 2025 года |

- Титульный лист

- Раздел 1.1 (для УСН "Доходы")

- Раздел 1.2 (для УСН "Доходы минус расходы")

- Раздел 2.1.1 (расчет налога для УСН "Доходы")

- Раздел 2.2 (расчет налога для УСН "Доходы минус расходы")

- Раздел 3 (отчет о целевом использовании средств)

- Через личный кабинет налогоплательщика на сайте ФНС

- С использованием специализированных операторов связи

- Через бухгалтерские онлайн-сервисы

- Личное посещение налоговой инспекции

- Отправка почтой с описью вложения

- Через МФЦ (в некоторых регионах)

| Для ИП | Для организаций |

| Заполненная декларация | Заполненная декларация |

| Паспорт (при личной подаче) | Доверенность на представителя |

| Книга учета доходов (по требованию) | Учредительные документы (копии) |

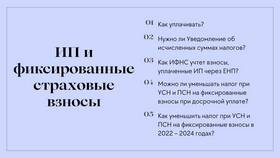

- Укажите ИНН и КПП (для организаций)

- Выберите объект налогообложения (6% или 15%)

- Внесите данные о доходах (и расходах) по кварталам

- Рассчитайте сумму авансовых платежей

- Укажите сумму страховых взносов (для уменьшения налога)

- Проверьте контрольные соотношения

- Новые коды видов деятельности

- Обновленные формы отчетности

- Изменения в порядке уменьшения налога на страховые взносы

- Дополнительные контрольные соотношения

| Нарушение | Размер штрафа |

| Опоздание с подачей | 5% от неуплаченного налога за каждый месяц (не менее 1000 руб.) |

| Непредставление декларации | 10% от суммы налога (не менее 1000 руб.) |

| Ошибки в декларации | 20% от недоплаченной суммы |

- Проверяйте актуальность бланков на сайте ФНС

- Используйте специализированное ПО для заполнения

- Сохраняйте копию поданной декларации

- Подавайте отчетность заранее, не дожидаясь последнего дня

Сдача декларации по УСН за 2024 год требует внимательного заполнения с учетом всех изменений налогового законодательства. Своевременная и корректная подача отчетности позволит избежать штрафных санкций и проблем с налоговыми органами.