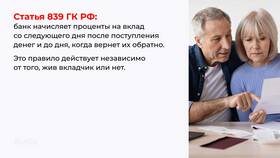

Повышение процентных ставок по депозитам - это стратегический инструмент, который банки используют в различных рыночных условиях. Рассмотрим основные причины такого поведения финансовых организаций.

Содержание

Основные причины повышения ставок

| Причина | Механизм воздействия |

| Привлечение ликвидности | Банк нуждается в свободных средствах для кредитования или выполнения обязательств |

| Конкурентная борьба | Стремление выделиться на фоне других банков и привлечь больше клиентов |

| Реакция на политику ЦБ | Следование за повышением ключевой ставки Центробанка |

| Инфляционное давление | Компенсация роста цен для сохранения реальной доходности вкладов |

Экономические факторы повышения ставок

Макроэкономические условия

- Рост инфляции требует повышения доходности сбережений

- Дефицит ликвидности в банковском секторе

- Увеличение спроса на кредиты при ограниченных ресурсах

Влияние регулятора

- Изменение ключевой ставки Центрального банка

- Ужесточение нормативных требований к капиталу

- Корректировка нормативов ликвидности

Стратегические цели банков

- Увеличение доли на рынке частных вкладов

- Формирование стабильной ресурсной базы

- Подготовка к сезонному росту кредитования

- Улучшение финансовых показателей перед отчетными датами

Как реагирует рынок на повышение ставок

| Участник рынка | Реакция |

| Вкладчики | Увеличение притока средств в банковскую систему |

| Заемщики | Рост ставок по кредитам вслед за депозитами |

| Конкуренты | Вынужденное повышение ставок или предложение альтернативных продуктов |

Долгосрочные последствия повышения ставок

- Увеличение стоимости заемных ресурсов для экономики

- Рост процентных расходов банков

- Изменение структуры сбережений населения

- Возможное замедление темпов кредитования

Риски для банковской системы

- Снижение маржинальности кредитных операций

- Увеличение разрыва между ставками по кредитам и депозитам

- Потенциальные проблемы с рентабельностью

Повышение ставок по вкладам - это комплексное решение, которое банки принимают, балансируя между привлечением ресурсов, конкурентными преимуществами и экономической целесообразностью. Для вкладчиков такой период создает благоприятные возможности для размещения средств.