Учет расходов на страхование требует соблюдения норм налогового и бухгалтерского законодательства. Рассмотрим правила отражения страховых платежей в учете организаций и ИП.

Содержание

Виды страховых расходов

- Обязательное страхование (ОСАГО, ОМС, страхование сотрудников)

- Добровольное имущественное страхование

- Страхование ответственности

- Личное страхование работников

- Страхование финансовых рисков

Бухгалтерский учет страховых платежей

Основные проводки

| Операция | Дебет | Кредит |

| Начисление страхового взноса | 20 (26, 44) | 76 |

| Оплата страховой премии | 76 | 51 |

| Страхование основных средств | 91.2 | 76 |

Распределение расходов

- Страхование производственных активов - включается в себестоимость

- Страхование офисных помещений - относится к общехозяйственным расходам

- Торговые компании учитывают страхование как расходы на продажу

Налоговый учет страховых расходов

Налог на прибыль

- Обязательное страхование - полностью учитывается в расходах

- Добровольное страхование имущества - в пределах 3% от стоимости имущества

- Страхование ответственности - по фактическим затратам

УСН

| Объект налогообложения | Учет расходов |

| "Доходы" | Не учитываются |

| "Доходы минус расходы" | Учитываются при оплате |

Особые виды страхования

ДМС для сотрудников

- Учитывается в расходах в пределах 6% от ФОТ

- Не облагается НДФЛ и страховыми взносами

- Требуется договор сроком не менее 1 года

Страхование кредитов

- Учитывается как прочие расходы

- Распределяется на срок действия кредитного договора

- НДС по таким расходам не принимается к вычету

Документальное оформление

Для учета страховых расходов необходимы:

- Договор страхования

- Страховой полис

- Платежные документы

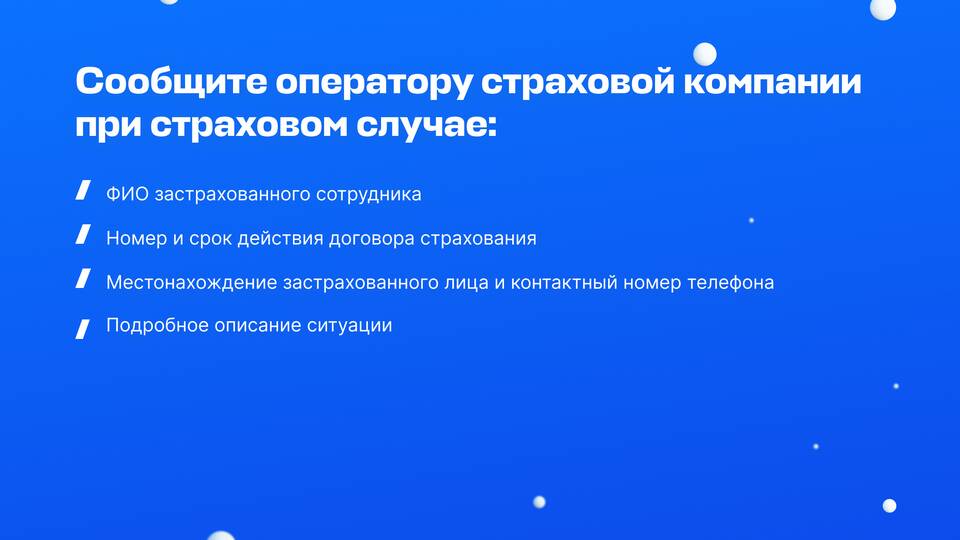

- Акт о наступлении страхового случая (при наличии)

- Счет-фактура (для НДС)

НДС по страховым платежам

| Вид страхования | НДС |

| Обязательное | Не облагается |

| Добровольное имущественное | Облагается |

| Личное страхование | Не облагается |

Распространенные ошибки

- Неправильное распределение расходов по периодам

- Учет необоснованно завышенных страховых платежей

- Отсутствие первичных документов

- Некорректный расчет нормируемых расходов

Правильное отражение расходов на страхование позволяет минимизировать налоговые риски и оптимизировать финансовые потоки компании.