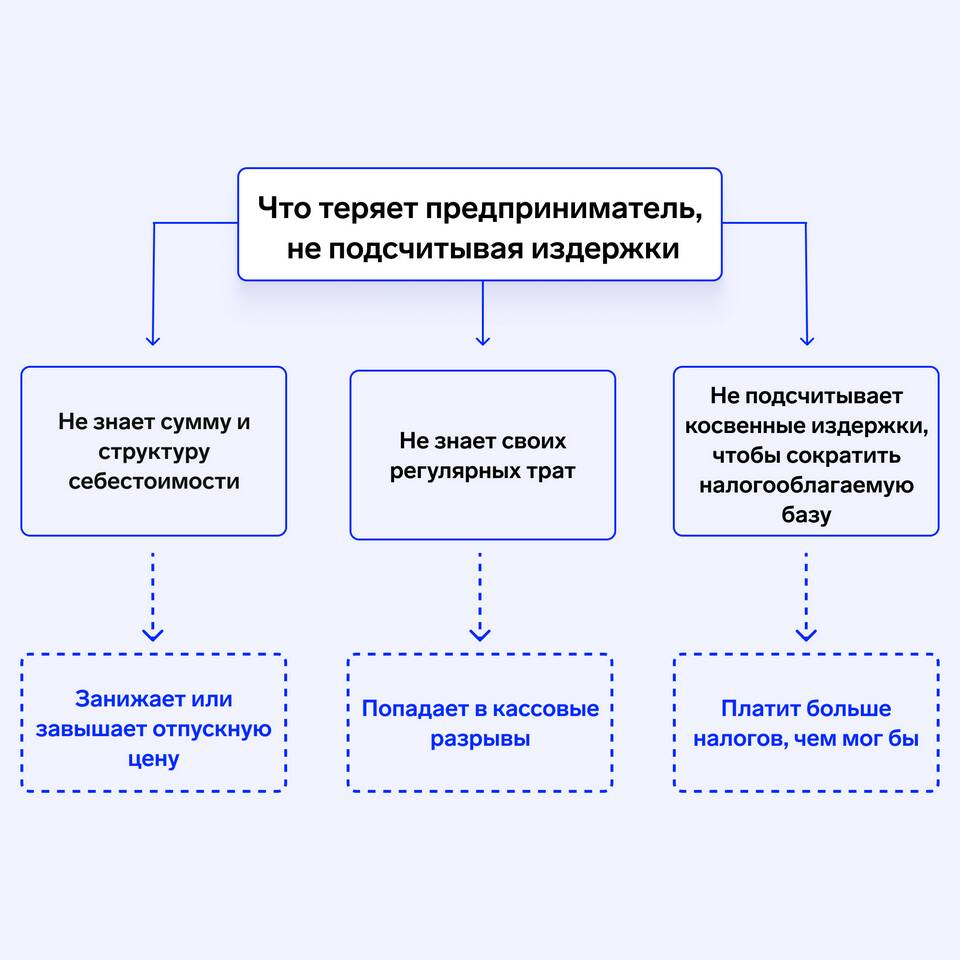

Прямые расходы представляют собой затраты, которые непосредственно связаны с производством товаров или оказанием услуг. Рассмотрим критерии их выделения и методы учета.

Содержание

Критерии отнесения затрат к прямым расходам

| Критерий | Описание |

| Прямая связь с производством | Затраты непосредственно участвуют в создании продукта |

| Возможность точного отнесения | Можно четко определить к какому продукту относятся |

| Пропорциональность объему | Затраты растут с увеличением производства |

Основные виды прямых расходов

Для производственных предприятий

- Сырье и основные материалы

- Заработная плата производственного персонала

- Отчисления с ФОТ производственных рабочих

- Энергия и топливо для технологических нужд

Для торговых организаций

- Закупочная стоимость реализованных товаров

- Транспортные расходы по доставке товаров

- Таможенные пошлины и сборы

Методы распределения прямых расходов

| Метод | Применение |

| Прямого отнесения | Когда затраты можно точно отнести на конкретный продукт |

| Пропорционально объему | Для общих затрат на группу однородных продуктов |

| По нормативу | При плановой экономике или стандартном производстве |

Отличие прямых расходов от косвенных

Сравнительная характеристика

| Параметр | Прямые расходы | Косвенные расходы |

| Связь с продуктом | Прямая и очевидная | Опосредованная |

| Способ включения в себестоимость | Непосредственно | Через распределение |

| Зависимость от объема | Переменные | Постоянные или условно-постоянные |

Налоговый учет прямых расходов

Согласно НК РФ (статья 318)

- Прямые расходы уменьшают налоговую базу по мере реализации продукции

- Косвенные расходы списываются в полном объеме в периоде возникновения

- Организация сама определяет перечень прямых расходов в учетной политике

Практические рекомендации

- Закрепите перечень прямых расходов в учетной политике

- Организуйте раздельный учет по видам продукции

- Используйте аналитические счета для детализации

- Регулярно пересматривайте принципы распределения

Правильное определение прямых расходов позволяет точно рассчитывать себестоимость продукции и оптимизировать налоговые обязательства предприятия.