Снижение активности Сбербанка на кредитном рынке связано с комплексом экономических и регуляторных факторов. Рассмотрим основные причины изменения кредитной политики крупнейшего российского банка.

Содержание

Основные причины ограничения кредитования

- Ужесточение требований Центрального Банка РФ

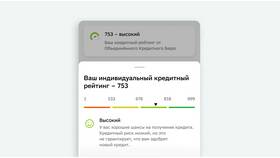

- Высокий уровень просроченной задолженности

- Изменение макроэкономической ситуации

- Коррекция риск-стратегии банка

- Переориентация на другие финансовые продукты

Изменения в кредитной политике

| Параметр | Старые условия | Новые условия |

| Одобрение заявок | 65-70% | 45-50% |

| Процентные ставки | От 12% годовых | От 15% годовых |

| Требования к заемщикам | Минимальные | Повышенные |

Как получить кредит в новых условиях

- Подготовить полный пакет документов

- Улучшить кредитную историю

- Выбрать менее рискованный продукт

- Предоставить залог или поручительство

- Рассмотреть предложения других банков

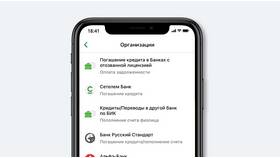

Альтернативные варианты финансирования

- Кредитные карты с льготным периодом

- Рассрочка через партнеров банка

- Займы под залог имущества

- Потребительские кредиты в других банках

Статистика кредитного портфеля

| Показатель | 2022 год | 2023 год |

| Объем выданных кредитов | 8.2 трлн руб | 6.7 трлн руб |

| Просроченная задолженность | 3.8% | 5.1% |

| Средняя ставка | 13.5% | 16.2% |

Перспективы кредитования

- Дальнейшее ужесточение требований к заемщикам

- Рост ставок по кредитам

- Сокращение необеспеченного кредитования

- Развитие целевых кредитных программ

Сокращение кредитной активности Сбербанка отражает общие тенденции банковского сектора и направлено на снижение рисков. Заемщикам необходимо адаптироваться к новым условиям, улучшая свою кредитную историю и рассматривая альтернативные варианты финансирования.