Отказы в рефинансировании существующих кредитов в Сбербанке встречаются достаточно часто и обусловлены внутренней политикой и финансовыми расчетами банка. Рассмотрим основные причины таких решений.

Содержание

Основные причины отказа в рефинансировании

- Несоответствие заемщика требованиям банка

- Отсутствие финансовой выгоды для банка

- Изменение условий кредитного рынка

- Внутренние лимиты на рефинансирование

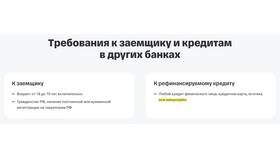

Требования к заемщику

Критерии оценки клиента

| Параметр | Требования Сбербанка |

| Кредитная история | Отсутствие просрочек более 30 дней |

| Платежеспособность | Соотношение платеж/доход не более 50% |

Частые причины отказа

- Ухудшение финансового положения заемщика

- Наличие текущих просрочек по кредитам

- Недостаточный стаж на текущем месте работы

- Высокая кредитная нагрузка

Финансовые причины со стороны банка

- Потеря прибыли при снижении процентной ставки

- Увеличение сроков кредитования

- Пересмотр рисков портфеля

- Изменение стоимости фондирования

Сравнение условий рефинансирования

| Параметр | Рефинансирование в Сбербанке | Рефинансирование в других банках |

| Максимальная сумма | До 5 млн руб | До 10 млн руб |

| Срок рассмотрения | 3-5 рабочих дней | 1-3 рабочих дня |

Как повысить шансы на одобрение

- Улучшить кредитную историю

- Снизить общую кредитную нагрузку

- Предоставить дополнительные гарантии

- Выбрать оптимальный момент для подачи заявки

Альтернативные варианты

- Рефинансирование в других банках

- Досрочное погашение кредита

- Кредитные каникулы

- Реструктуризация существующего кредита

Перспективы изменения политики

- Возможное смягчение условий при стабилизации рынка

- Введение специальных программ для лояльных клиентов

- Развитие автоматизированных систем оценки

Заключение

Отказы Сбербанка в рефинансировании собственных кредитов связаны с жесткими требованиями к заемщикам и экономическими расчетами прибыльности операций. Клиентам стоит рассмотреть альтернативные варианты или работать над улучшением своих финансовых показателей для повышения шансов на одобрение.