| Параметр | Описание |

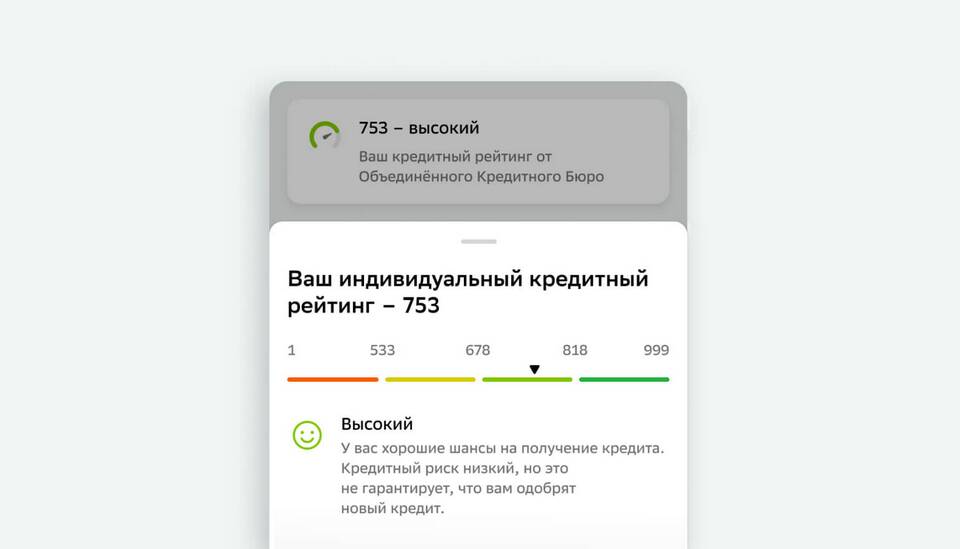

| Диапазон значений | От 1 до 999 баллов |

| Хороший показатель | Выше 700 баллов |

| Кто рассчитывает | Национальное бюро кредитных историй (НБКИ) |

- История платежей по кредитам (35% веса)

- Суммарная кредитная нагрузка (25%)

- Продолжительность кредитной истории (15%)

- Количество запросов в БКИ (15%)

- Разнообразие кредитных продуктов (10%)

- Через портал Госуслуги (если есть подтвержденная учетная запись)

- На официальном сайте НБКИ

- Через мобильные приложения банков-партнеров

- Заказав отчет в любом бюро кредитных историй

| Способ получения | Частота бесплатного доступа |

| Госуслуги | 1 раз в год |

| НБКИ | 1 раз в год |

Практические рекомендации:

- Всегда вносите платежи вовремя

- Не допускайте просрочек даже в 1 день

- Снижайте общую кредитную нагрузку

- Не оформляйте несколько кредитов одновременно

- Поддерживайте "возраст" самой старой кредитной карты

| Уровень ПКР | Влияние на условия кредитования |

| 800-999 баллов | Лучшие процентные ставки, высокая вероятность одобрения |

| 600-799 баллов | Стандартные условия по большинству программ |

| 300-599 баллов | Повышенные ставки, требование залога |

| 1-299 баллов | Высокий риск отказа в кредитовании |

Персональный кредитный рейтинг отличается от кредитного скоринга, который используют сами банки для принятия решений. ПКР - это унифицированный показатель, в то время как каждый банк может применять собственные алгоритмы оценки.