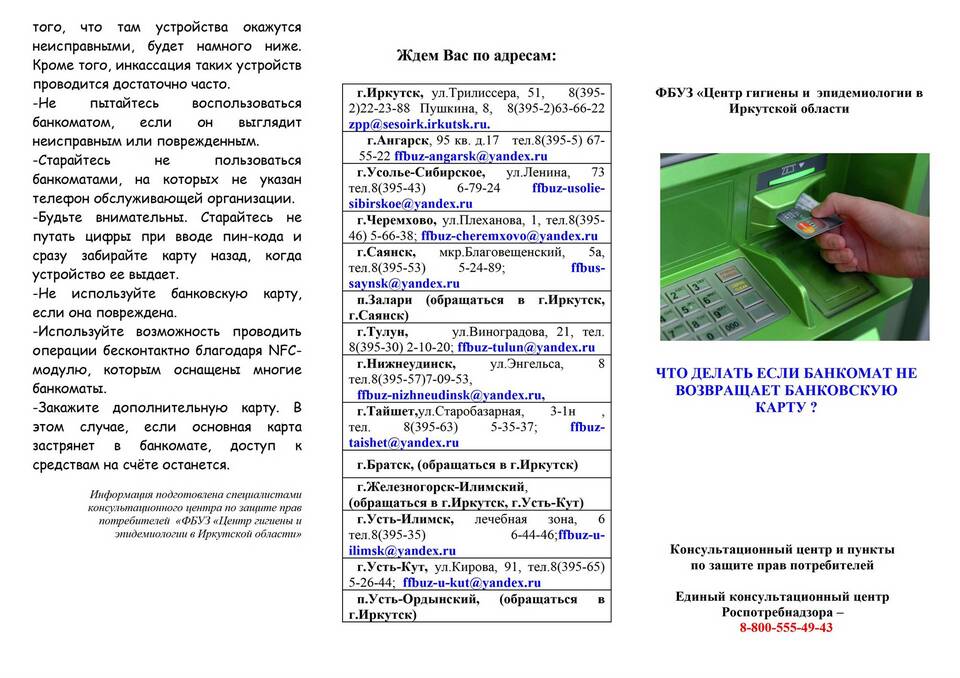

Закрытие кредитной карты после смерти владельца требует соблюдения особой процедуры. Рассмотрим пошаговый алгоритм действий для наследников или родственников.

Содержание

Подготовительный этап

Необходимые документы

- Свидетельство о смерти (оригинал и копия)

- Паспорт заявителя

- Документы, подтверждающие родство

- Завещание или свидетельство о праве на наследство

- Реквизиты карты (если известны)

Первоочередные действия

- Уведомить банк о смерти клиента

- Заблокировать карту

- Запросить выписку по счету

Процедура закрытия карты

Обращение в банк

| Способ обращения | Процедура |

| В отделении банка | Личный визит с документами |

| По телефону горячей линии | Экстренная блокировка карты |

| Через нотариуса | Официальный запрос от наследника |

Погашение задолженности

- При наличии долга - погашение из наследственной массы

- При отсутствии средств - списание долга банком

- Возможность реструктуризации долга

Сроки и особенности процедуры

Временные рамки

| Действие | Срок |

| Блокировка карты | Немедленно после уведомления |

| Закрытие счета | После вступления в наследство |

| Погашение долга | В течение 6 месяцев |

Особые случаи

- Совместные карты - ответственность переходит к созаемщику

- Страхование жизни - возможность погашения долга страховой

- Невостребованные средства - перевод в доход государства

Юридические аспекты

Права и обязанности наследников

- Право отказа от наследства вместе с долгами

- Обязанность уведомления банка

- Ответственность в пределах наследственной массы

Действия банка

- Блокировка всех операций по карте

- Начисление процентов до момента уведомления

- Прекращение начисления штрафов после уведомления

Важно:

Долги по кредитной карте взыскиваются только в пределах стоимости унаследованного имущества.

Рекомендации

- Сохраняйте все документы о взаимодействии с банком

- Получайте письменные подтверждения всех операций

- Консультируйтесь с нотариусом на каждом этапе

- Учитывайте сроки вступления в наследство

Заключение

Процедура закрытия кредитной карты умершего требует строгого соблюдения юридических норм. Важно своевременно уведомить банк и действовать в рамках законодательства, чтобы избежать необоснованных претензий со стороны кредитной организации.