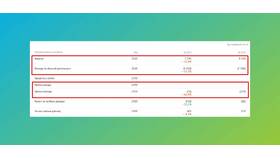

| Название дохода | Определение |

| Процентный доход | Основное название вознаграждения за размещение средств |

| Депозитные проценты | Официальное банковское обозначение |

| Проценты по вкладу | Разговорный вариант в банковской практике |

- Простые проценты - начисляются только на основную сумму

- Сложные проценты - с капитализацией (начисление на сумму с предыдущими процентами)

- Фиксированные проценты - постоянная ставка на весь срок

- Плавающие проценты - изменяемая ставка

- Код дохода 1010 - проценты по рублевым вкладам

- Код дохода 1011 - проценты по валютным вкладам

- Указывается в разделе "Доходы от источников в РФ"

| Ситуация | Налоговый статус |

| Рублевые вклады до 1 млн руб. | Не облагаются НДФЛ |

| Превышение необлагаемой суммы | НДФЛ 13% с суммы превышения |

| Валютные вклады | НДФЛ 13% со всей суммы дохода |

- Процентные доходы - в отчетности банков

- Доходы от размещения средств - в финансовой аналитике

- Финансовый результат по операциям с депозитами - в управленческом учете

- Выписка по счету - "Начисленные проценты"

- Договор вклада - "Проценты по вкладу"

- Справка о доходах - "Доходы по депозитным операциям"

| Контекст | Используемый термин |

| Банковские договоры | Проценты по вкладу/депозиту |

| Налоговая отчетность | Доходы в виде процентов |

| Финансовые отчеты | Процентные доходы |

Доход от банковского депозита официально называется "процентным доходом" или "доходом в виде процентов по вкладам". В разных контекстах могут использоваться вариации этого термина, но суть остается неизменной - это вознаграждение за размещение денежных средств в банке.