Налог на доходы физических лиц (НДФЛ) - это обязательный платеж, взимаемый государством с доходов граждан. Рассмотрим основные характеристики этого налога, его ставки и порядок уплаты.

Содержание

Основные характеристики НДФЛ

| Параметр | Описание |

| Плательщики | Физические лица - резиденты и нерезиденты РФ |

| Объект налогообложения | Доходы, полученные на территории РФ и за ее пределами |

| Налоговый период | Календарный год |

| Срок уплаты | До 15 июля года, следующего за отчетным |

Ставки НДФЛ в 2024 году

Основные налоговые ставки

- 13% - для резидентов с большинства видов доходов

- 15% - для доходов свыше 5 млн рублей в год

- 30% - для нерезидентов РФ

- 35% - для выигрышей, процентов по вкладам

Виды доходов, облагаемых НДФЛ

- Заработная плата

- Доходы от аренды имущества

- Доходы от продажи имущества

- Доходы ИП на общей системе налогообложения

- Дивиденды

Налоговые вычеты по НДФЛ

| Тип вычета | Максимальная сумма |

| Стандартный | До 3 600 руб. в год на ребенка |

| Имущественный | До 2 млн руб. при покупке жилья |

| Социальный | До 120 тыс. руб. на лечение и обучение |

| Профессиональный | Фактически произведенные расходы |

Порядок уплаты НДФЛ

- Для зарплаты - удерживается и перечисляется работодателем

- Для других доходов - декларируется и уплачивается самостоятельно

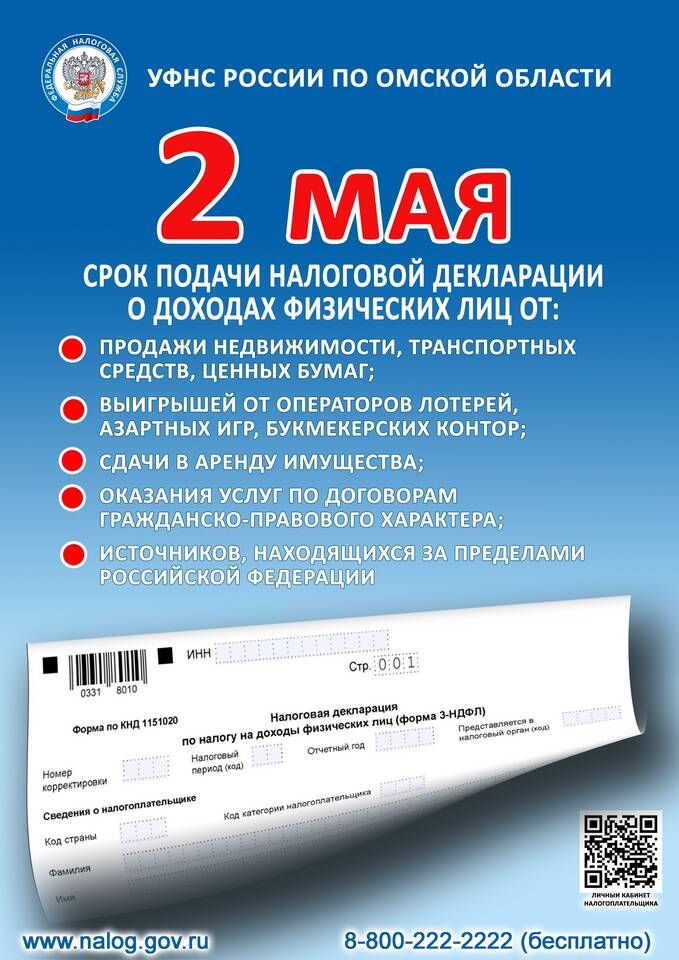

- Декларация 3-НДФЛ подается до 30 апреля

- Уплата налога - до 15 июля

Ответственность за неуплату

- Штраф 20% от неуплаченной суммы

- Пеня за каждый день просрочки

- Ограничение на выезд за границу

- Возможна уголовная ответственность при крупных суммах

НДФЛ является основным прямым налогом, уплачиваемым физическими лицами. Понимание принципов его расчета и уплаты позволяет гражданам правильно исполнять налоговые обязательства и пользоваться предусмотренными законом льготами.